Ngân hàng trực tuyến toàn diện: Tính năng và lợi ích cho giao dịch tài chính hiện đại

Trần Minh Phương Anh

17 tháng 4, 2026

Ngân hàng trực tuyến toàn diện: Tính năng và lợi ích cho giao dịch tài chính hiện đại

Ngân hàng trực tuyến đã trở thành xu hướng tất yếu trong kỷ nguyên số hóa, khi người tiêu dùng ngày càng ưu tiên sự tiện lợi và tốc độ trong các giao dịch tài chính. Theo báo cáo của Hiệp hội Ngân hàng Việt Nam, tỷ lệ người dùng dịch vụ ngân hàng điện tử tăng trưởng mạnh mẽ từ 30% lên hơn 80% trong giai đoạn 2020-2024, phản ánh sự thay đổi sâu sắc trong hành vi tài chính của người Việt. Sự chuyển dịch này không chỉ là xu hướng công nghệ mà còn là giải pháp thiết thực giúp cá nhân và doanh nghiệp tối ưu hóa việc quản lý tài chính, giảm thiểu thời gian giao dịch tại quầy và tiếp cận các dịch vụ tài chính linh hoạt hơn bao giờ hết.

Tổng quan về hệ thống thanh toán trực tuyến hiện đại

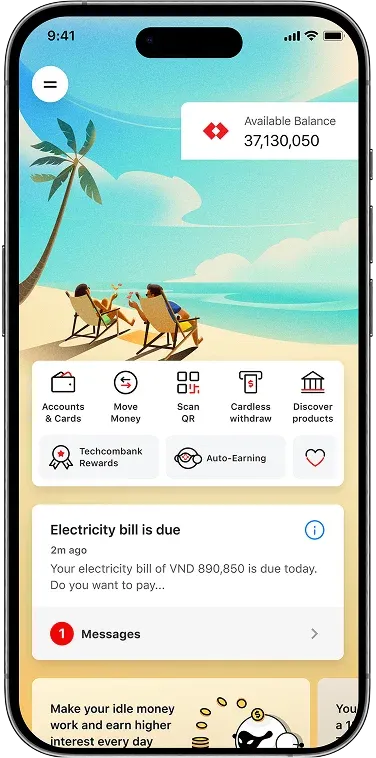

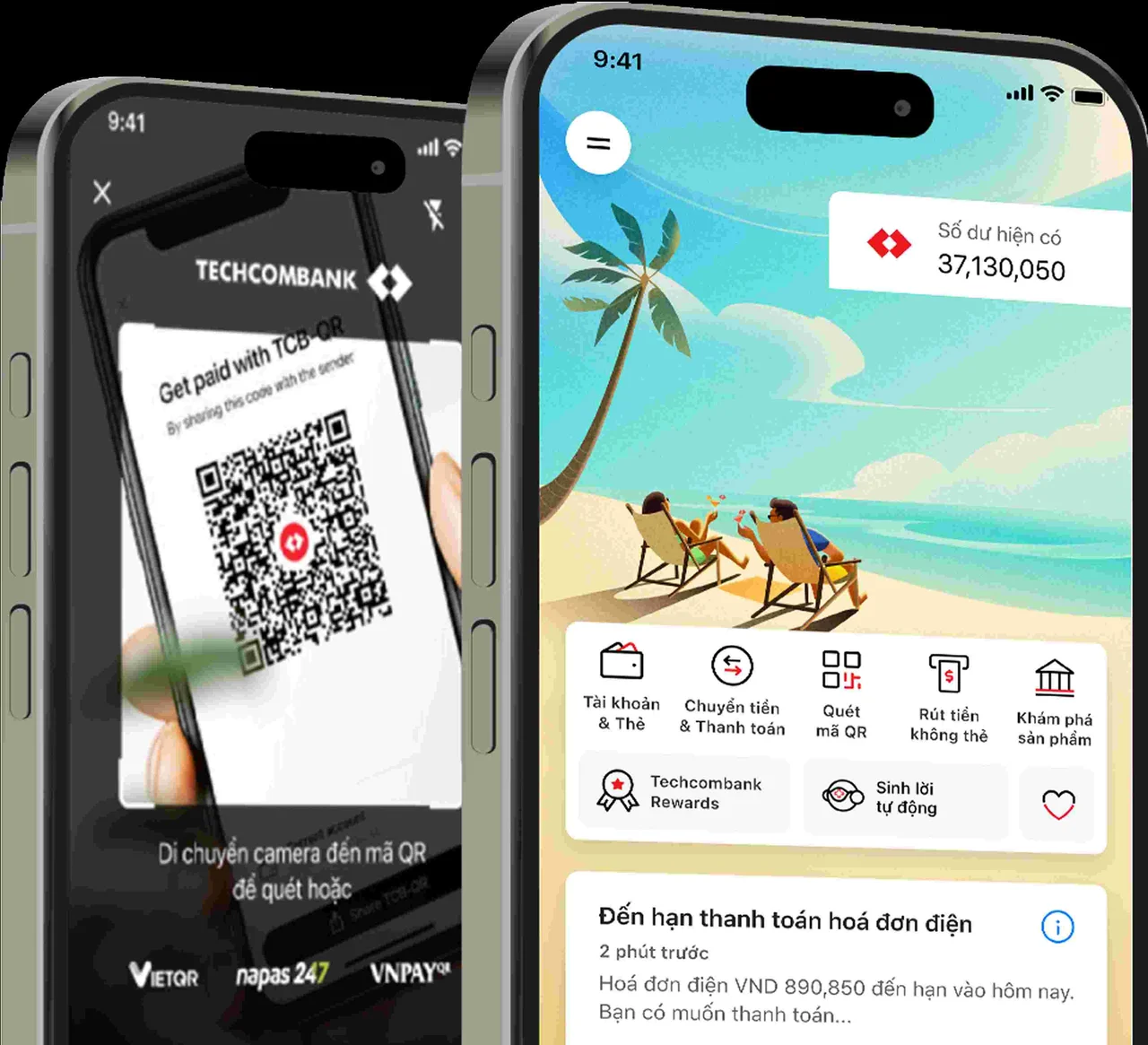

Hệ thống thanh toán trực tuyến hiện đại đã thay đổi hoàn toàn cách thức giao dịch tài chính so với các phương thức truyền thống. Chuyển khoản nội bộ và liên ngân hàng trước đây mất từ 1-3 ngày làm việc thì nay hoàn tất trong vài giây, thậm chí ngay lập tức 24/7. Công nghệ này cho phép người dùng thực hiện thanh toán hóa đơn điện, nước, internet, cước viễn thông chỉ bằng vài thao tác trên ứng dụng, thay vì đến các điểm thu phí hay ra ngân hàng. Đặc biệt, tính năng thanh toán qua mã QR đang phổ biến mạnh mẽ tại Việt Nam, với hơn 70% giao dịch bán lẻ tại các cửa hàng tiện lợi sử dụng phương thức này trong năm 2024 theo số liệu từ Ngân hàng Nhà nước.

Tuy nhiên, người dùng cần lưu ý đến giới hạn giao dịch hàng ngày và phí chuyển khoản liên ngân hàng. Mặc dù nhiều ngân hàng miễn phí chuyển khoản nội bộ và miễn phí chuyển liên ngân hàng qua ứng dụng, nhưng một số giao dịch đặc thư như chuyển tiền quốc tế hoặc thanh toán thẻ tín dụng vẫn có phí từ 1.000-50.000 đồng tùy ngân hàng. Việc hiểu rõ các loại phí và giới hạn giao dịch giúp người dùng lập kế hoạch tài chính hiệu quả hơn, tránh những phát sinh không mong muốn khi cần thực hiện các giao dịch có giá trị lớn hoặc chuyển tiền khẩn cấp vào giờ cao điểm.

Ngoài ra, hệ thống thanh toán trực tuyến hiện đại còn tích hợp các tính năng như thanh toán nhanh (Napas 24/7), thanh toán thẻ quốc tế, và thanh toán hóa đơn tự động định kỳ. Người dùng có thể thiết lập lịch trình thanh toán các hóa đơn định kỳ như thuê nhà, phí internet, hoặc các khoản vay trả góp, giúp tránh tình trạng quên hạn thanh toán và bị tính phí trễ hạn. Những tính năng này đặc biệt hữu ích cho những người có lịch trình bận rộn, nhiều khoản chi cố định hàng tháng, muốn tự động hóa việc quản lý dòng tiền.

Tính năng sinh lời tự động và linh hoạt

Tính năng sinh lời tự động đang trở thành xu hướng mới trong dịch vụ ngân hàng trực tuyến, giải quyết vấn đề dòng tiền nhàn rỗi trong tài khoản thanh toán truyền thống. Thay vì để số dư tài khoản không sinh lời như các ngân hàng truyền thống (lãi suất thường bằng 0%), các ngân hàng số hiện nay cho phép toàn bộ số dư tự động sinh lời với mức lãi suất hấp dẫn, có thể lên tới 5.5%/năm. Cơ chế này hoạt động tự động: khi người dùng có số dư trong tài khoản, số tiền này sẽ được phân bổ linh hoạt vào các khoản tiết kiệm ngắn hạn hoặc quỹ tiền mặt có sinh lời, vẫn đảm bảo sẵn sàng cho các giao dịch chi tiêu hàng ngày mà không cần người dùng phải thao tác thủ công.

So sánh với tiết kiệm truyền thống, sinh lời tự động có ưu điểm lớn về tính linh hoạt. Tiết kiệm truyền thống thường ràng buộc thời hạn từ 1-12 tháng, nếu tất khoản trước hạn sẽ chịu mức lãi suất không kỳ hạn rất thấp (khoảng 0.1%/năm). Ngược lại, sinh lời tự động cho phép người dùng rút tiền bất cứ lúc nào mà không bị phạt, lãi suất vẫn được tính theo số ngày thực tế có số dư. Ví dụ, người dùng có số dư 10 triệu đồng trong 15 ngày sẽ nhận lãi suất 5.5%/năm cho 15 ngày, nếu sau đó rút hết số tiền này, phần lãi đã sinh vẫn được giữ nguyên và cộng vào tài khoản. Tính linh hoạt này đặc biệt phù hợp với những người có dòng tiền không ổn định, cần sẵn sàng chi tiêu bất cứ lúc nào nhưng vẫn muốn tối đa hóa lãi suất.

Để tận dụng tối đa tính năng này, người dùng nên chọn tài khoản thanh toán tích hợp sinh lời tự động thay vì chỉ mở tài khoản thanh toán cơ bản. Một số ngân hàng có điều kiện số dư tối thiểu để hưởng lãi suất cao (ví dụ từ 1 triệu đồng trở lên), trong khi số ngân hàng khác áp dụng cho mọi mức số dư. Người dùng cần so sánh các gói sản phẩm, đọc kỹ điều khoản về mức lãi suất, giới hạn số tiền được hưởng lãi suất cao, và các ràng buộc khác để chọn giải pháp phù hợp nhất với dòng tiền thực tế của mình. Đặc biệt, cần chú ý đến thông tin về việc lãi suất được cập nhật hàng ngày hay hàng tuần, vì điều này ảnh hưởng đến lợi ích thực tế nhận được.

Quản lý tài chính cá nhân trên nền tảng số

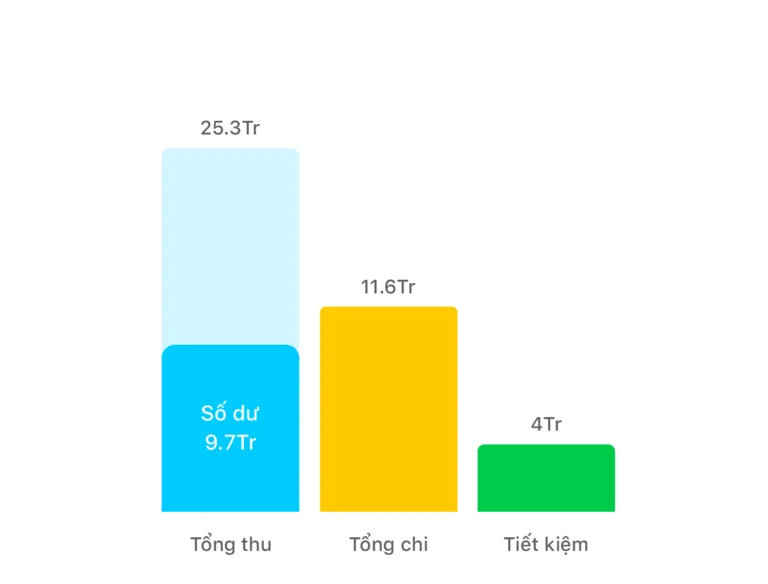

Quản lý tài chính cá nhân là tính năng ngày càng quan trọng trong ngân hàng trực tuyến, giúp người dùng nắm rõ dòng tiền vào ra và xây dựng thói quen tài chính lành mạnh. Các ứng dụng ngân hàng số hiện đại tích hợp công cụ phân tích chi tiêu tự động, phân loại các khoản giao dịch theo nhóm như chi tiêu cố định (thuê nhà, trả lãi vay), chi tiêu biến đổi (ăn uống, mua sắm, giải trí), và thu nhập (lương, đầu tư). Việc này cho phép người dùng nhìn nhận bức tranh tổng quan về tài chính cá nhân, từ đó điều chỉnh hành vi chi tiêu, xác định các khoản chi không cần thiết và đưa ra quyết định tài chính có cơ sở thay vì dựa vào cảm tính.

Một số tính năng quản lý tài chính cá nhân hiện đại cho phép người dùng lập kế hoạch tiết kiệm trực tiếp từ hành vi chi tiêu hàng ngày. Ví dụ, khi người dùng thiết lập mục tiêu tiết kiệm 5 triệu đồng mỗi tháng, ứng dụng sẽ tính toán số tiền khả năng tiết kiệm dựa trên lịch sử chi tiêu, đề xuất các khoản chi có thể cắt giảm, và tự động chuyển số tiền tiết kiệm vào quỹ riêng theo định kỳ. Cơ chế này giúp tiết kiệm trở nên tự nhiên và bền vững hơn thay vì ép buộc người dùng cắt giảm chi tiêu đột ngột. Theo nghiên cứu của các tổ chức tài chính quốc tế, người dùng có công cụ quản lý tài chính hiệu quả thường tăng 30% khả năng đạt mục tiêu tiết kiệm và giảm 25% chi tiêu không thiết yếu sau 6 tháng sử dụng.

Ngoài ra, quản lý tài chính cá nhân còn bao gồm tính năng nhắc nợ, theo dõi khoản vay, và tích hợp với các tài khoản khác. Người dùng có thể nhập thông tin các khoản vay tiêu dùng, vay mua nhà, vay mua xe để theo dõi số tiền trả hàng tháng, ngày đáo hạn, và lãi suất tổng cộng. Tính năng nhắc nợ tự động trước hạn 3-5 ngày giúp tránh thanh toán trễ và duy trì điểm tín dụng tốt. Đối với người có nhiều tài khoản tại các ngân hàng khác nhau, một số ứng dụng ngân hàng số cho phép liên kết và hiển thị tổng hợp số dư, giúp quản lý tài chính tập trung thay vì phải mở nhiều ứng dụng riêng biệt. Để tận dụng tối đa các tính năng này, người dùng nên dành thời gian nhập dữ liệu ban đầu đầy đủ, thiết lập các mục tiêu và thông báo, và thường xuyên xem báo cáo phân tích để điều chỉnh kế hoạch tài chính.

Bảo mật giao dịch với xác thực sinh trắc học

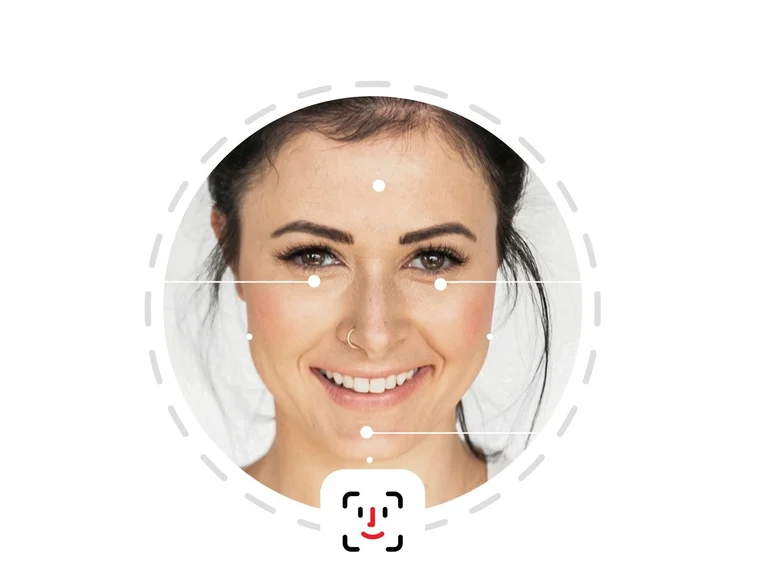

Bảo mật là ưu tiên hàng đầu trong dịch vụ ngân hàng trực tuyến, và xác thực sinh trắc học hiện là phương thức bảo mật tiên tiến nhất. Thay vì chỉ dựa vào mật khẩu (dễ bị quên hoặc lộ), các ứng dụng ngân hàng số sử dụng công nghệ nhận diện khuôn mặt (FaceID) và vân tay (TouchID) để xác thực người dùng trong mọi giao dịch quan trọng như chuyển tiền lớn, thanh toán hóa đơn, hoặc thay đổi thông tin tài khoản. Công nghệ này dựa trên dữ liệu sinh trắc học duy nhất của mỗi người, gần như không thể sao chép hoặc giả mạo, giúp giảm đáng kể rủi ro bị hacker tấn công hoặc người lạ truy cập trái phép vào tài khoản.

So sánh với các phương thức xác thực truyền thống, sinh trắc học có nhiều ưu điểm vượt trội. Mã OTP gửi qua tin nhắn có nguy cơ bị chặn bởi phần mềm độc hại hoặc SIM swapping (kẻ giả mạo SIM của nạn nhân để nhận OTP). Mật khẩu dù phức tạp cũng có thể bị lộ khi người dùng lỡ truy cập vào trang web giả mạo (phishing) hoặc bị cài phần mềm keyloggers ghi lại các thao tác phím. Ngược lại, sinh trắc học yêu cầu người dùng thực sự có mặt tại thiết bị và kích hoạt tính năng bảo sinh của hệ thống (ví dụ nháy mắt để xác minh người đang trực tiếp nhìn vào camera), giúp ngăn chặn việc kẻ tấn công sử dụng dữ liệu sinh trắc học đã lưu (như ảnh khuôn mặt từ mạng xã hội) để giả mạo. Các ngân hàng Việt Nam áp dụng công nghệ này báo cáo tỷ lệ giao dịch gian lận giảm hơn 90% sau khi triển khai xác thực sinh trắc học.

Để tăng cường bảo mật thêm, người dùng nên kết hợp sinh trắc học với các biện pháp an toàn khác như không dùng chung mật khẩu tài khoản ngân hàng với các dịch vụ trực tuyến khác, không lưu mật khẩu trên trình duyệt công khai, và luôn cập nhật ứng dụng ngân hàng lên phiên bản mới nhất. Đặc biệt cần cảnh giác với các liên kết lạ yêu cầu đăng nhập tài khoản ngân hàng, vì đây là thủ đoạn phổ biến của hacker để chiếm đoạt thông tin. Khi nhận được tin nhắn hoặc email từ ngân hàng, người dùng nên kiểm tra kỹ người gửi và chỉ truy cập vào trang web chính thức thay vì click trực tiếp vào liên kết trong tin nhắn. Cần nhớ rằng các ngân hàng uy tín sẽ không bao giờ yêu cầu người dùng cung cấp mật khẩu hoặc OTP qua điện thoại hay tin nhắn.

Các tiện ích mở rộng trong ngân hàng trực tuyến

Ngoài các tính năng cốt lõi, ngân hàng trực tuyến còn cung cấp nhiều tiện ích mở rộng giúp tối ưu hóa trải nghiệm tài chính của người dùng. Chuyển tiền quốc tế qua ứng dụng đã trở nên đơn giản hơn bao giờ hết, cho phép người dùng gửi tiền đến hàng trăm quốc gia và vùng lãnh thổ với chi phí thường thấp hơn so với chuyển tại quầy (giảm từ 10-30% tùy ngân hàng). Thời gian xử lý cũng được rút ngắn đáng kể, với nhiều giao dịch đến các khu vực như ASEAN, Châu Âu được thực hiện trong vòng 1-2 ngày làm việc thay vì 3-5 ngày như trước đây. Người dùng có thể theo dõi trạng thái giao dịch theo thời gian thực, nhận thông báo khi tiền đã đến nơi, và lưu lại lịch sử chuyển tiền để khai thuế hoặc quản lý tài chính.

Thanh toán hóa đơn tự động là tiện ích hữu ích khác, giúp người dùng thiết lập lịch trình thanh toán định kỳ cho các loại hóa đơn như điện, nước, internet, truyền hình cáp, bảo hiểm, và nhiều dịch vụ khác. Khi thiết lập, hệ thống sẽ tự động trừ tiền từ tài khoản vào ngày đến hạn, người dùng nhận thông báo trước khi thanh toán 1-3 ngày để đảm bảo đủ số dư. Tính năng này không chỉ tiết kiệm thời gian mà còn tránh các khoản phí trễ hạn có thể lên tới 10-15% giá trị hóa đơn tùy nhà cung cấp dịch vụ. Đối với người có nhiều hóa đơn phải thanh toán hàng tháng, việc tự động hóa quy trình này giúp quản lý dòng tiền hiệu quả hơn, tránh các khoản phí phạt không cần thiết.

Đầu tư online cũng đang được tích hợp sâu hơn vào dịch vụ ngân hàng trực tuyến. Người dùng có thể mua bán vàng ngoại tệ, đầu tư trái phiếu, tham gia các gói bảo hiểm liên kết đầu tư, hoặc mở tài khoản chứng khoán ngay trên ứng dụng ngân hàng mà không cần đến các đơn vị phân phối riêng biệt. Điều này giúp người dùng quản lý tài sản tập trung trên một nền tảng, dễ dàng chuyển tiền giữa tài khoản thanh toán và tài khoản đầu tư, và nhận báo cáo tổng hợp về tài sản. Tuy nhiên, khi đầu tư qua ngân hàng trực tuyến, người dùng cần lưu ý đến rủi ro của từng sản phẩm đầu tư, đọc kỹ hồ sơ phát hành, và không đầu tư quá mức quy định để tránh rủi ro thanh khoản hoặc thua lỗ khi thị trường biến động.

Những lưu ý quan trọng khi sử dụng ngân hàng trực tuyến

Mặc dù ngân hàng trực tuyến mang lại nhiều tiện ích, người dùng cần nắm rõ các rủi ro và cách phòng tránh để bảo vệ tài sản cá nhân. Một trong những rủi ro phổ biến là lừa đảo trực tuyến (online fraud), trong đó kẻ tấn công sử dụng các thủ đoạn tinh vi như tạo trang web giả mạo ngân hàng, gửi tin nhắn yêu cầu cung cấp thông tin tài khoản, hoặc giả danh nhân viên ngân hàng gọi điện hướng dẫn chuyển tiền vào tài khoản an toàn. Người dùng cần luôn cảnh giác với các yêu cầu bất thường, không bao giờ chia sẻ mật khẩu, OTP hay thông tin thẻ với bất kỳ ai (kể cả khi người đó xưng danh nhân viên ngân hàng), và luôn kiểm tra lại số tài khoản người nhận trước khi thực hiện chuyển tiền, đặc biệt là khi chuyển khoản lần đầu.

Việc bảo vệ thiết bị sử dụng ngân hàng trực tuyến cũng quan trọng không kém. Người dùng nên cài đặt mật khẩu hoặc mở khóa sinh trắc học cho điện thoại, không để thiết bị ở chế độ tự động mở khóa, và tránh tải các ứng dụng từ nguồn không uy tín có thể chứa mã độc (malware). Khi sử dụng Wi-Fi công cộng tại quán cà phê, sân bay, hay khách sạn, nên tránh thực hiện các giao dịch ngân hàng quan trọng vì mạng Wi-Fi công khai có thể bị hacker chặn dữ liệu (man-in-the-middle attack). Nếu bắt buộc phải giao dịch khi đang di chuyển, nên sử dụng dữ liệu mạng di động (4G/5G) thay vì Wi-Fi công cộng để đảm bảo an toàn hơn. Ngoài ra, cần thường xuyên cập nhật hệ điều hành và ứng dụng ngân hàng lên phiên bản mới nhất vì các bản cập nhật thường bao gồm các bản vá bảo mật quan trọng.

Một lưu ý khác liên quan đến giới hạn giao dịch và phí dịch vụ. Mỗi ngân hàng có các giới hạn giao dịch khác nhau cho từng loại hình chuyển tiền, ví dụ chuyển khoản nội bộ có thể lên tới 500 triệu đồng/ngày, trong khi chuyển liên ngân hàng giới hạn 100 triệu đồng/ngày. Nếu người dùng cần thực hiện giao dịch vượt quá giới hạn, cần liên hệ ngân hàng trước để điều chỉnh giới hạn hoặc thực hiện giao dịch tại quầy với thủ tục bổ sung. Về phí, mặc dù nhiều ngân hàng miễn phí giao dịch qua ứng dụng, nhưng một số dịch vụ đặc thư như chuyển tiền nhanh 24/7, chuyển tiền quốc tế, hoặc thanh toán hóa đơn qua mạng lưới đối tác có thể phát sinh phí. Người dùng nên kiểm tra bảng phí và các điều khoản dịch vụ thường xuyên để tránh bất ngờ khi thực hiện giao dịch.

Câu hỏi thường gặp

Sinh lời tự động khác gì so với gửi tiết kiệm truyền thống?

Sinh lời tự động linh hoạt rút tiền bất cứ lúc nào không bị phạt, lãi suất tính theo số ngày thực tế, trong khi tiết kiệm truyền thống ràng buộc thời hạn và tất khoản trước hạn sẽ hưởng lãi suất rất thấp.

Xác thực sinh trắc học có an toàn tuyệt đối không?

Xác thực sinh trắc học rất an toàn nhưng không tuyệt đối, nên kết hợp với các biện pháp bảo mật khác như không chia sẻ mật khẩu, cảnh giác với lừa đảo trực tuyến.

Làm sao khi quên mật khẩu ứng dụng ngân hàng?

Quên mật khẩu có thể đặt lại qua tính năng quên mật khẩu trên ứng dụng bằng cách xác minh danh tính qua số điện thoại hoặc CMND/CCCD, hoặc đến chi nhánh ngân hàng để hỗ trợ.

Chuyển tiền quốc tế qua ứng dụng mất bao lâu?

Thời gian chuyển tiền quốc tế từ 1-5 ngày làm việc tùy khu vực nhận tiền và ngân hàng đối tác, một số chuyển đến khu vực ASEAN có thể hoàn tất trong 1-2 ngày.

Có thể dùng cùng một tài khoản trên nhiều thiết bị không?

Có thể, nhưng nên giới hạn số thiết bị tin cậy và thường xuyên kiểm tra lịch sử đăng nhập để phát hiện truy cập bất thường, xóa thiết bị không còn sử dụng.

Khám Phá

Dịch vụ app ngân hàng tích hợp tính năng quản lý tài chính cá nhân tốt nhất

Mở thẻ ngân hàng cho doanh nghiệp tiện lợi và nhanh chóng tại ngân hàng ACB

Mở rộng cơ hội đầu tư tài chính với tài khoản giao dịch chứng khoán doanh nghiệp

Tài khoản ngân hàng doanh nghiệp: Lợi ích và tầm quan trọng với kinh doanh

Hướng dẫn sử dụng thẻ tín dụng Cake Freedom 2in1: Tối ưu lợi ích cho nhu cầu tài chính cá nhân